Реальная стабильность: как изменился рынок недвижимости Германии за последние 40 лет

В последние годы рынок недвижимости Германии привлекает всё больше инвесторов, в том числе

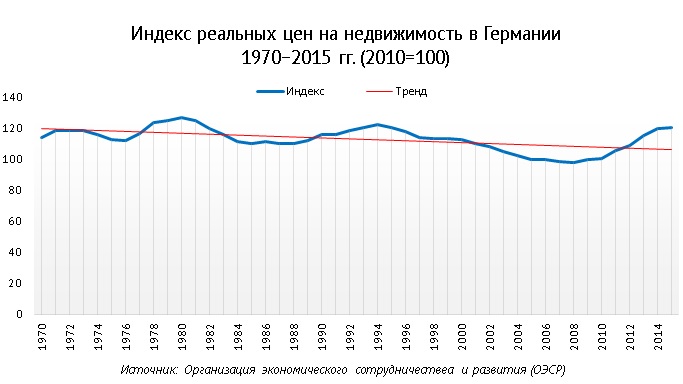

История рынка недвижимости Германии в ценах

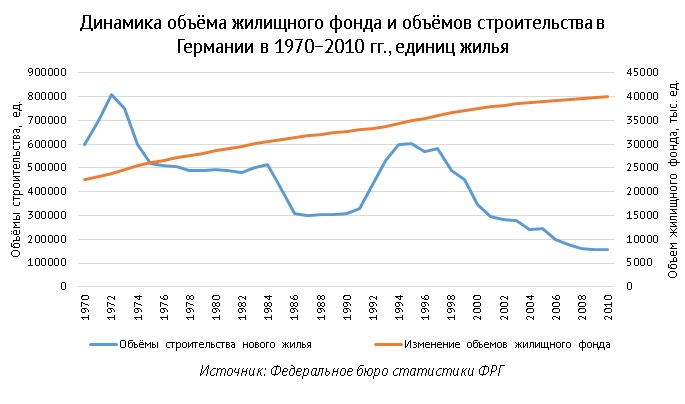

После Второй мировой войны 21 млн немцев остались без крыши над головой. Чтобы ликвидировать острый дефицит недвижимости, германское правительство приняло закон о строительстве социального жилья. С 1950 по 1959 год ежегодно возводилось около 327 тыс. объектов, но нехватка домов и квартир была преодолена только к началу

В последующее десятилетие власти перешли к адресной поддержке населения:

1970−1980-е: становление рынка недвижимости ФРГ

Тем не менее в эти годы в Германии зародился рынок ипотечного кредитования. Три крупнейших банка Германии (Dresdner Bank, Deutsche Bank и Commerzbank) скупали

Помимо этого, в середине

1990-е: шок объединения

В конце

Всего же в течение шести лет с 1988 по 1993 год в Германию мигрировали 4 млн человек, или около 2,7 млн. домохозяйств. Это было крупнейшее переселение со времён окончания Второй мировой войны. Иными словами, объединение в 1990 году разных по уровню экономического и социального развития ГДР и ФРГ нарушило естественную цикличность рынка недвижимости.

В то же время благодаря вмешательству государства, удалось избежать острого и долговременного дефицита жилья, что выразилось в умеренном росте цен с 1991 по 1994 годы (5,3%). К 1994 году рост цен на недвижимость остановился, и власти осознали, что жилья построено больше, чем требовалось рынку. В 1998 году число пустующего жилья достигло 1 млн единиц или 13% от жилого фонда. Как следствие, цены во второй половине

2000-е: затишье перед бумом

Первое десятилетие XXI века ознаменовалось периодом спада строительства и низкого спроса. Ежегодное изменение цен было почти незаметным. Государство и предприниматели почти в два раза снизили инвестиции в новостройки: с 56,8 млрд евро

Произошли изменения и в жилищной политике. В 2001 году строительство социального жилья было заменено законом о поддержке жилого пространства (sociale Wohnraumfoerderung), а жилищные пособия приведены в соответствие с текущими ценами и арендными ставками. После долгих дискуссий в парламенте сначала была уменьшена, а в 2006 году вовсе отменена субсидия домовладельцам.

Тем не менее к концу

2010-е: рост продолжается

После 2009 года в Германии наблюдается рост строительства, хотя его нынешние темпы составляют только 60% от пикового значения

Также с 2007 года усиливается миграция в Германию. В 2015 году был поставлен рекорд, когда в Германию прибыли 1,1 млн мигрантов. По данным Института системных исследований им. Эдуарда Пестеля (Eduard Pestel Institut für Systemforschung) уже в ближайшее время Германии придётся увеличить темпы строительства с 240 до 400 тыс. единиц жилья в год, чтобы справиться с возросшим потоком мигрантов. Как и в предыдущие периоды истории германского рынка недвижимости вслед за увеличением миграции цены на недвижимость начинают расти довольно быстрыми темпами: за период с 2009 по 2015 год этот рост составил 21%. Для сравнения, во время предыдущего миграционного пика — с 1990 по 1994 год — он составил всего лишь 5,3%.

Долгосрочные факторы развития рынка недвижимости Германии

Таким образом, положение дел на рынке недвижимости Германии определяется тремя основными факторами. К ним относятся:

- демографическая ситуация;

- государственная жилищная политика;

- мировая и внутренняя экономическая конъюнктура.

Четыре демографические тенденции

Уменьшению населения противостоит миграция, которая восполняет убыль покупателей на рынке, — это вторая тенденция. Пик прироста населения за счет миграции после воссоединения пришёлся на 1992 год — тогда в страну въехали 782 тыс. мигрантов. После этого чистая миграция была отрицательной до 2010: с этого года число въезжающих в Германию стало расти, и уже в 2013 году прирост населения за счёт иммиграции составил 428 тыс. человек. Именно в периоды активной миграции спрос на недвижимость в Германии рос, что вызывало удорожание недвижимости.

Ещё одна тенденция в области демографии — старение населения: с 1995 по 2011 число немцев в возрасте до 40 лет сократилось с 53% до 42%, тогда как доля пожилых (старше 60 лет) выросла с 21 до 27%. По прогнозу Федерального бюро статистики, к 2060 году число пожилых людей будет составлять 41% от всего населения страны. На рынке недвижимости эта тенденция уже задала тренд на развитие сегмента домов престарелых, и в ближайшие годы он только укрепится.

Наконец, четвёртая тенденция: число домохозяйств растёт, а их размер сокращается. Немцев не только становится меньше, они ещё и не спешат рожать, а также создавать многодетные семьи. В 1991 году домохозяйство состояло в среднем из 2,27 человек, а в 2011 — уже из 2,04. Предполагается, что к 2030 году домохозяйство будет состоять из 1,88 чел. и доля таких домохозяйств достигнет 80%. Особенно отчётливо эта тенденция проявилась в конце

Пять инструментов жилищной политики

С помощью закона об аренде (Mietrecht), жилищных пособий (Wohngeld) и субсидий домовладельцам (Eigenheimzulage) государство оказывает влияние на спрос, защищая арендатора и играя на стороне потребителей. Посредством строительства социального жилья (sozialer Wohnungsbau), а также программ реконструкции и сноса жилья — к примеру, «Социальный город» (Sociale Stadt) или «Восточное градостроительство» (Stadtumbau Ost) — власти ФРГ регулируют предложение на рынке. В одни периоды меры немецких властей были направлены на уменьшение дефицита жилья, в другие — на сокращение излишков жилья. Конечно, в сфере недвижимости Германии господствуют рыночные отношения, но в отдельные периоды власти ФРГ, прибегая к усилению или ослаблению одной из пяти традиционных мер воздействия на рынок, не допускают разбалансировки спроса и предложения.

Экономические факторы

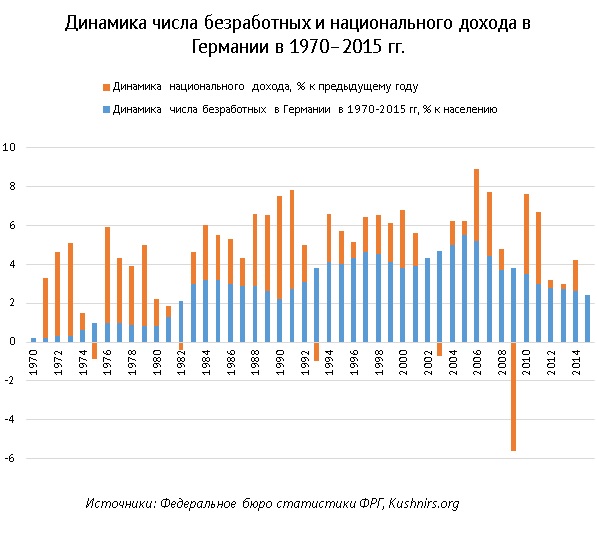

В долгосрочной перспективе колебания спроса и предложения на рынке недвижимости ФРГ определяются динамикой национального дохода и уровнем занятости населения: в периоды роста национального дохода и низкой безработицы цены на недвижимость растут вследствие повышения спроса (см. график ниже). Влияет и мировая конъюнктура. Уникальность истории рынка ФРГ заключается в том, что до воссоединения Германии он развивался циклично в соответствии с динамикой других экономик. Падение цен совпадало с нефтяным кризисом 1973 года и рецессией начала

После

Таким образом, мировая конъюнктура оказывала ограниченное влияние на рынок Германии в последние 25 лет, однако начиная с 2009 года оно снова стало расти. Политика дешёвого кредита так же, как и в других странах Европы и США, стимулирует рост ипотечного спроса и инвестиционную активность, а также нивелирует доходность альтернативных инвестиционных инструментов.

Спрос будет расти, волатильность — повышаться

Развитие рынка недвижимости Германии подчинено долгосрочным и среднесрочным факторам. К долгосрочным можно отнести демографическую ситуацию и традиции жилищной политики. К среднесрочным факторам, которые определяют цикличность рынка,— миграцию, а также общее состояние экономики страны. Судьба германского рынка будет зависеть от развития этих тенденций.

- Правительство Германии будет бороться с негативными явлениями в демографии в основном через усиление миграции. Если мигранты будут интегрированы в рынок труда, то станут полноценными участниками рынка недвижимости, а значит, поспособствуют повышению спроса. Если же власти решат сохранить мигрантов в качестве резервной рабочей силы, то мигранты едва ли повлияют на рынок, получив социальное жильё и соответствующие пособия.

- Анализ государственной политики в сфере недвижимости показывает, что начиная

с 1970-х гг . власти Германии постепенно сокращают социальную нагрузку на бюджет и вмешательство в рынок недвижимости. Особенно эти тенденции усилилисьв 2000-е гг . В конечном итоге это может привести к повышению волатильности на рынке. - Германская экономика — пятая в мире по размеру ВВП на душу населения и третья в мире по объему экспорта. У Германии есть высокие шансы сохранить экономическую устойчивость, а значит, привлекательность рынка недвижимости для инвесторов и потребителей.

- Рост цен на немецкую недвижимость продолжится. По прогнозу портала Tradingeconomics.com, к 2020 году индекс цен в стране превысит значение апреля 2016 года на 20,6%.

•

Риски такого бурного роста будут связаны с либерализацией

Иван Чепижко, Tranio

Будем присылать подборку материалов не чаще раза в неделю

- Золотая виза ОАЭ: что даёт, как получить в Дубае в 2024 году

- Гражданство Турции за инвестиции в недвижимость для россиян в 2024 году

- Резидентская виза в Дубае, ОАЭ: как получить, что даёт в 2024 году

- ВНЖ в Турции при покупке недвижимости в 2024 году

- Как получить ПМЖ на Кипре при покупке недвижимости в 2024 году